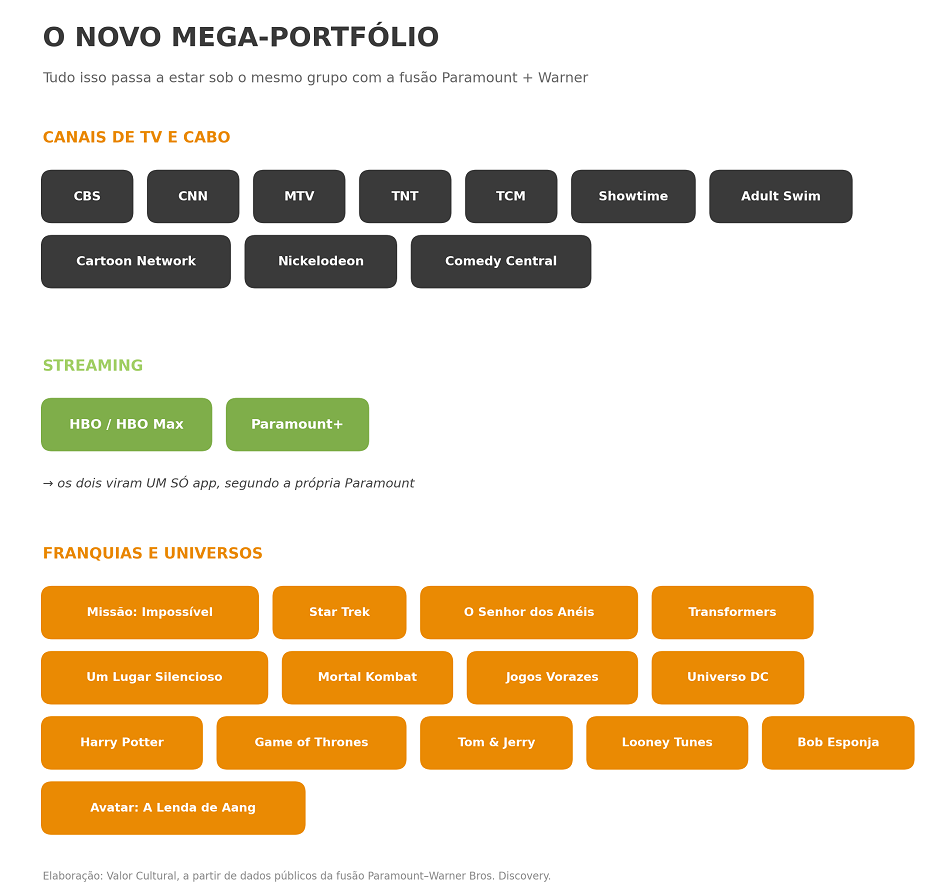

A aprovação do Cade (Superintendência-Geral do Conselho Administrativo de Defesa Econômica) para a aquisição, sem restrições, da Warner Bros.Discovery pela Paramount Skydance no mercado brasileiro, significa que ficarão concentrados em um mesmo lugar estúdios, canais lineares e plataformas de streaming como CNN, TNT, TCM, Showtime, Cartoon Network, Nickelodeon, Comedy Central, HBO/HBO Max e Paramount+.

Também significa que o portfólio de propriedades intelectuais incluirá franquias como Missão: Impossível, Star Trek, O Senhor dos Anéis, Transformers, Um Lugar Silencioso, Mortal Kombat, Jogos Vorazes, além do Universo DC, Harry Potter, Game of Thrones, Tom & Jerry, Bob Esponja e Avatar: A Lenda de Aang.

A análise do Cade abrangeu distribuição de filmes, streaming por assinatura, publicidade, videogames e licenciamento de propriedade intelectual — e concluiu que a concorrência permanece robusta em todos esses segmentos. O parecer técnico do órgão antitruste brasileiro se apoiou em um critério objetivo: a participação conjunta das plataformas de streaming das duas empresas — Max (rebatizada HBO Max) e Paramount+ — permanece abaixo de 20% do mercado nacional, patamar que a autarquia usa como referência para presumir posição dominante.

Mas como isso nos afeta?

Para dimensionar o que está em jogo, vale situar a operação no contexto do mercado audiovisual e publicitário brasileiro.

O Brasil é o segundo país em número de assinantes da Netflix no mundo, atrás apenas dos Estados Unidos, e responde por 36% de toda a receita de entretenimento e mídia digital da América Latina — 11ª posição no ranking global do setor, segundo a consultoria PwC.

A PwC também projetou, em levantamento divulgado em 2025, que o setor de streaming, música, games e serviços digitais movimentaria cerca de R$ 215 bilhões (US$ 39,4 bilhões) no país naquele ano, estimativa que, até o momento, ainda não foi substituída por um número fechado e oficial do período.

No recorte específico de vídeo por assinatura, o mercado brasileiro é hoje mais fragmentado do que a soma das partes da fusão sugere. Veículos na web atribuíram à consultoria alemã JustWatch dados para o primeiro trimestre de 2026 mostrando Prime Video na liderança, com 21% de participação, seguido por Disney+ (19%) e Netflix (18%) — as três primeiras posições separadas por apenas três pontos percentuais. HBO Max aparece isolada com 12% e Paramount+ com 6%. No site oficial da JustWatch esse documento não está disponível.

Portanto, somadas, levando-se em conta a correção das informações, as duas marcas que devem se fundir chegam a 18%, abaixo da líder Prime Video (21%) e da Disney+ (19%), e no mesmo patamar da Netflix (18%). É exatamente esse número que sustenta a conclusão técnica do Cade de que não há posição dominante no segmento.

Nas telas, concorrência intensa

No setor de cinema, o órgão considerou que a disputa por datas de lançamento, espaço nas salas de exibição e campanhas promocionais segue intensa, impulsionada por concorrentes como Disney, Sony e distribuidoras nacionais como a Paris Filmes.

Ao mesmo tempo, a participação do filme brasileiro no público das salas de cinema cresceu de forma consistente, impulsionada pela política de cota de tela e pelo desempenho internacional de títulos como “Ainda Estou Aqui”. A fatia de mercado do cinema nacional saltou de 1,4% nos oito primeiros meses de 2023 para 11,2% no mesmo período de 2025, conforme a Ancine.

Em anos recentes, Warner e Disney ocuparam juntas o topo do ranking de distribuidoras por público no Brasil, somando cerca de 80 milhões de ingressos comercializados. É justamente nesse segmento — distribuição e exibição — que exibidores brasileiros manifestaram preocupação com a concentração de poder de barganha após a fusão.

Enquanto o streaming se consolida, a TV por assinatura tradicional perde espaço de forma acelerada. Em 12 meses — de junho de 2024 a junho de 2025 — o setor perdeu 2,1 milhões de clientes no Brasil, caindo de 9,2 milhões para 7,1 milhões de assinantes, retração de 22,8%. A receita líquida do segmento caiu 18% no mesmo período, de R$ 3,3 bilhões para R$ 2,7 bilhões mensais, segundo dados que a revista Exame atribuiu à consultoria Teleco.

Na publicidade, internet já lidera

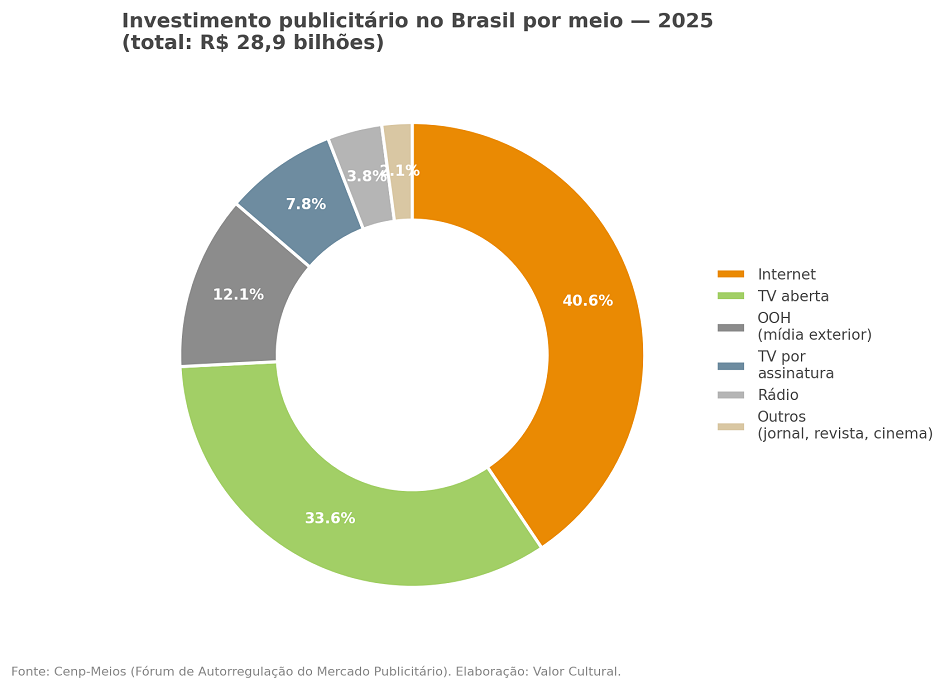

O mercado publicitário brasileiro somou R$ 28,9 bilhões em investimentos intermediados por agências em 2025, alta de 10% sobre o ano anterior, segundo o painel Cenp-Meios. A internet responde por 40,6% do total, à frente da TV aberta (33,6%). A TV por assinatura — segmento diretamente afetado pela fusão — representa uma fatia pequena do total: 7,8%.

O dado ajuda a explicar por que o Cade não identificou risco relevante de concentração publicitária: mesmo somando os canais lineares da Warner aos ativos da Paramount, o grupo resultante segue disputando espaço em um mercado no qual a publicidade digital — dominada por Google e Meta, e fora do escopo direto da fusão — já é a principal força.

Outro efeito da aquisição é que o novo grupo passará a controlar os campeonatos Champions League, Libertadores, Sul-Americana e UFC, e isso significa que praticamente todo o futebol continental de clubes relevante para o torcedor brasileiro, ficará sob um único controlador. Mas há uma ressalva: o Brasileirão, produto mais valioso do futebol nacional, continua pulverizado entre Globo, Record, Amazon e CazéTV — nem Paramount nem Warner disputam essa fatia. A CazéTV transmitirá um jogo por rodada via YouTube, com direitos negociados através da Futebol Forte União (FFU/LiveMode). A partir de 2027, a TNT Sports vai transmitir parte dos jogos da Champions League e da Sul-Americana gratuitamente em seu próprio canal no YouTube (57 partidas por edição, do total de 204) — mantendo a exclusividade paga na TV por assinatura e na HBO Max.

No Brasil, chegou a haver um movimento de contestação durante o período de análise do Cade. A Federação Nacional das Empresas Exibidoras Cinematográficas (Feneec) e a Associação Brasileira das Empresas Exibidoras Cinematográficas Operadoras de Multiplex (Abraplex) tentaram ingressar no processo como terceiras interessadas. As entidades alegaram risco de venda casada de filmes e redução do poder de negociação das salas de cinema diante de um grupo maior. O Cade negou formalmente a habilitação das duas entidades, mas afirma ter absorvido os pontos levantados na análise técnica final — que, mesmo assim, concluiu pela aprovação sem exigências.

Há riscos para o consumidor? É plausível imaginar que a integração entre HBO Max e Paramount+ pressione preços e catálogo no médio prazo, e que produtoras independentes brasileiras sintam efeitos indiretos via demanda por conteúdo — mas trata-se de projeção, não de resultado observado até o momento. |

A aprovação brasileira se tornará automática e definitiva em 22 de julho, salvo revisão do Tribunal Administrativo do Cade ou recurso de terceiros dentro do prazo legal — mesma data-limite da decisão da Comissão Europeia.

LEIA MAIS

Com Novo Jeito de Ser, BNDES Lança Edital Para Financiar 25 Filmes

Influenciadores em Alta: Crescimento Gera 390 Mil Novas Oportunidades