Todos os anos, bilhões de reais são destinados ao Terceiro Setor devido às leis de incentivo fiscal. A legislação brasileira permite que pessoas físicas e empresas destinem 7% e 8%, respectivamente, do imposto de renda a projetos sociais, culturais e esportivos sem pagar nada a mais por isso, o que é crucial para a captação de recursos de entidades sociais.

Essas leis são fundamentais na captação de recursos porque pessoas físicas e empresas podem direcionar um percentual do que seria pago em impostos para o governo federal a projetos que elas escolhem. Muitas vezes, os incentivos fiscais são o início de uma ação de investimento social privado, a empresa começa por ali porque enxerga uma grande vantagem nisso. Para as ONGs que precisam captar recursos, ter um projeto incentivado é facilitar o acesso aos recursos e empresas.

O acesso ao recurso fica mais fácil e ágil e as empresas estabelecem procedimentos para receber e analisar projetos. Cria-se um ambiente favorável para captar recursos. Sem os incentivos, há somente os recursos diretos das empresas e muitas delas não querem usá-los.

PRONON e PRONAS/PCD

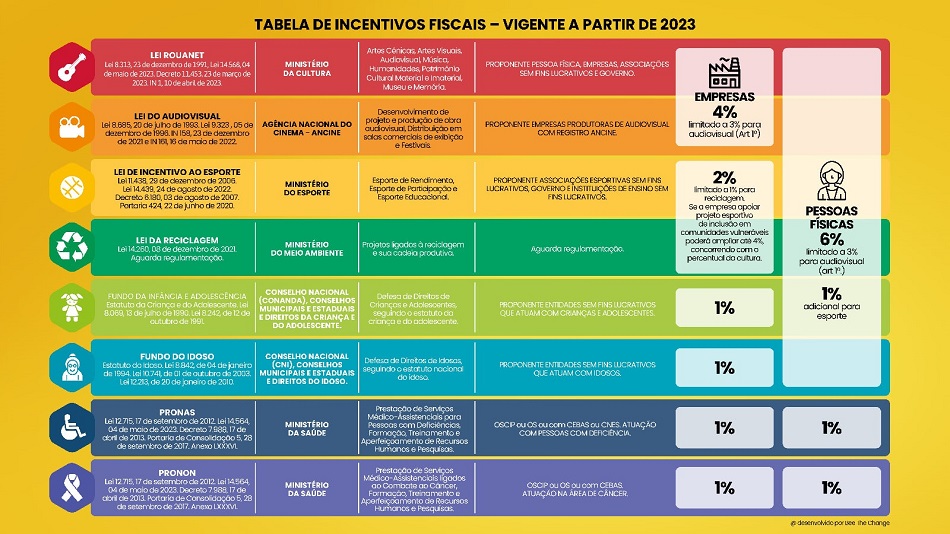

Em 2022, houve alterações nas leis de incentivo que se tornaram vigentes a partir de 1º de janeiro deste ano. As mudanças alteram as regras dos percentuais de dedução fiscal e devem ser acompanhadas por todos os incentivadores. Segundo Clarissa, um dos principais destaques foi a interrupção do Programa Nacional de Apoio à Atenção Oncológica (PRONON) e do Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (PRONAS/PCD), do Ministério da Saúde.

“O PRONON é uma lei de incentivo que financia projetos ligados ao combate ao câncer e o PRONAS financia projetos ligados à pessoa com deficiência. Na área de pessoas com deficiência, quem tem esses projetos são as APAEs, as AMAS, que trabalham diretamente com esse tipo de beneficiário e elas precisam desses recursos para qualificar os atendimentos, adquirir equipamentos, são recursos que fazem muita falta para esse tipo de organização sem fins lucrativos”.

“Já o câncer é uma causa prioritária e urgente, todas as ações de combate ao câncer são muito importantes e esses projetos são realizados por instituições como hospitais filantrópicos. De todos os impactos que tivemos nas leis de incentivo, esse foi um dos maiores porque é um recurso que foi interrompido e faz muita falta para os beneficiários dessas duas causas”.

Fundo da Infância e Adolescência

Outra mudança ocorreu no Fundo da Infância e Adolescência (FIA), vinculado ao Conselho Nacional (CONANDA), Conselhos Municipais e Estaduais dos Direitos da Criança e do Adolescente. O Superior Tribunal de Justiça negou a possibilidade de o incentivador escolher o projeto que receberá a doação.

O modelo vigente é o denominado “modelo direto”, no qual o incentivador deposita a doação na conta-corrente do Fundo escolhido (municipal, estadual ou nacional) sem definir o destino do recurso. Isso será feito pelo Conselho de Direitos por meio de um edital de chamamento público.

Lei da Reciclagem

Houve também uma novidade na legislação: a introdução da Lei da reciclagem nos incentivos fiscais, que ainda aguarda regulamentação do Ministério do Meio Ambiente. O percentual de dedução da nova lei será de 1% para pessoas jurídicas e estará dentro do teto de 6% para pessoas físicas. Isso também traz uma novidade em termos de incentivos, que é a concorrência entre os percentuais de dedução fiscal. O percentual de 1% para pessoas jurídicas irá concorrer com o percentual da Lei de Incentivo ao Esporte.

Até o ano passado, esses percentuais não concorriam e dava para utilizá-los para todas as leis. Agora as leis trouxeram uma concorrência entre os incentivos fiscais. Por exemplo: a lei da reciclagem diz que a empresa pode utilizar até 1% do imposto de renda devido, só que esse percentual concorre com a lei de incentivo ao esporte, que foi renovada e aumentou a faixa percentual dela de 1% para 2%.

Lei de Incentivo ao Esporte

A vigência da Lei de Incentivo ao Esporte foi renovada até 2027 e passou a contar com outra categoria de proponente: instituições de ensino sem fins lucrativos. Além disso, seu percentual de dedução fiscal foi ampliado de 1% para 2% para pessoas jurídicas e de 6% para 7% para pessoas físicas.

O aumento de 1% para pessoas físicas é exclusivo dessa legislação; em todos os outros casos o limite de dedução é de 6%. O maior percentual traz uma particularidade.

As empresas que apoiarem projetos esportivos ou paradesportivos de inclusão social, por meio do esporte em comunidades socialmente vulneráveis, poderão ter um percentual de dedução fiscal de até 4%, porém o percentual que ultrapassar o esporte concorrerá com o percentual da cultura (Lei Rouanet) e na Lei do Audiovisual.

O patrocinador vai ter que ter um cuidado a mais para não ultrapassar essas faixas que são permitidas e a Lei de Incentivo ao Esporte, quando foi renovada e aumentou este percentual, trouxe uma complexidade extra na concorrência entre as leis.

Lei Rouanet

A ministra da Cultura, Margareth Menezes, assinou a Instrução Normativa (IN) desenvolvida a partir do Decreto de Fomento Cultural (11.453/2023). Um dos principais destaques é atuação do Ministério da Cultura junto às maiores empresas financiadoras e estatais na aplicação dos recursos de maneira descentralizada, gerindo editais públicos e estabelecendo ações direcionados a territórios mais vulneráveis.

A Instrução Normativa possibilitou que projetos de todas as linguagens artísticas sejam contemplados pela Lei e que a remuneração para a captação de recursos seja de até R$ 150.000,00 (o valor estava congelado em R$ 100.000,00 há 12 anos), limitada a 10% do valor total do projeto. Dentre outras alterações, todos os projetos passarão por quatro fases de avaliações técnicas desde a apresentação até a autorização para execução.

Texto publicado inicialmente pela Captamos, editoria da ABCR de conteúdos aprofundados sobre mobilização de recursos para causas.

*É fundadora da BEE THE CHANGE

CRÉDITO

A imagem da homepage é de JaymzArt