O ano de 2023 findou com realizações favoráveis à área de cultura e entidades sem fins lucrativos, especialmente aquelas que dependem de doações para sobrevivência.

No primeiro caso, a recriação do Ministério da Cultura proporcionou dois efeitos relevantes — um, representado pela importância devolvida ao mecanismo de incentivo que mais beneficiou a cultura brasileira no último quarto de século; e outro, simbólico, ao devolver para sua identificação o nome consagrado — não por governos, mas por usuários — que sempre representou essa importante lei de fomento: Rouanet.

Esse impulso regenerativo proporcionou à cultura alguns recordes, entre eles o de maior volume de projetos aprovados por técnicos daquele instrumento de incentivo, e o maior número de projetos que conseguiram captar recurso, isso desde 1994.

Essa conjugação de fatores resultou no maior volume já aportado a projetos que buscaram o auxílio da lei federal, que pode chegar a R$ 2,5 bilhões quando estiverem tabulados todos os resultados do ano.

Se, por iniciativa do Executivo, a cultura conseguiu emergir das cinzas, uma única resolução do parlamento pode representar muitos milhões de Reais a mais para entidades sem fins lucrativos que recebem doações por Pessoas Físicas ou Jurídicas.

Em dezembro de 2023 foi promulgada lei da Reforma Tributária, que carrega em seu ventre o melhor estímulo que poderia ser oferecido a organizações da sociedade civil: a abolição da cobrança do ITCMD (imposto Sobre Transmissão Causa Mortis e Doações) que incide sobre toda doação endereçada a essas entidades. Segundo a ABCR (Associação Brasileira de Captadores de Recursos), o Brasil era um dos três únicos países do mundo que ainda taxavam doações — os outros eram Croácia e Coréia do Sul.

O ITCMD é um imposto estadual que incide sobre doações ou transferência de bens móveis, imóveis e direitos por herança em caso de falecimento. Cobra-se entre 2% e 8% do valor venal dos bens ou direitos (em São Paulo, por exemplo, a taxa está em 4%, com algumas variáveis).

Nos casos de transferência de bens e herança a aplicação do imposto permanece, mas doações feitas por empresas ou pessoas físicas a organizações da sociedade civil e institutos de pesquisa sem fins lucrativos estarão livres desse encargo.

Embora essa medida ainda precise ser regulamentada por lei complementar, sua aplicação impulsionará um setor com potencial bem maior do que se vive atualmente, onde empresas, Institutos e Fundações endereçam anualmente cerca de R$ 3,5 bilhões para fins filantrópicos, mas podem chegar a R$ 6 bilhões segundo o consultor Michel Freller.

A maioria não utiliza leis de incentivo, embora essa seja uma tendência que vem aumentando, segundo a Pesquisa Doação Brasil feita pelo IDIS — Instituto para o Desenvolvimento do Investimento Social. Somente com utilização de incentivos fiscais o valor de patrocínio e doações chega (e provavelmente ultrapassará) a R$ 3,5 bilhões/ano, sendo que R$ 2,5 bilhões desse valor é com utilização da lei Rouanet, mecanismo que permite patrocínio totalmente dedutível para entidades sem fins lucrativos que desenvolvam projetos socioculturais.

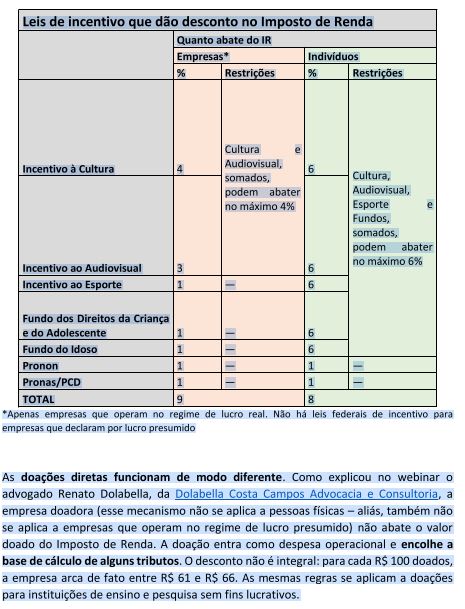

As doações diretas funcionam de modo diferente, como exemplificou o advogado Renato Dolabella, da Dolabella Costa Campos Advocacia e Consultoria, em webinar promovido pela ABCR: “a empresa doadora (esse mecanismo não se aplica a pessoas físicas — aliás, também não se aplica a empresas que operam no regime de lucro presumido) não abate o valor doado do Imposto de Renda. A doação entra como despesa operacional e encolhe a base de cálculo de alguns tributos. O desconto não é integral: para cada R$ 100 doados, a empresa arca de fato entre R$ 61 e R$ 66. As mesmas regras se aplicam a doações para instituições de ensino e pesquisa sem fins lucrativos”.

E, no caso de doação por Pessoas Físicas, os números são muito mais relevantes: a mesma pesquisa do IDIS revelou que, em 2022, elas doaram R$ 12,8 bilhões, sendo 46% destinados à causa infantis. Segundo ela, 84% dos brasileiros fizeram algum tipo de doação.

Porém, Michel Freller, que também é vice-presidente da ABCR, reclama que “não existe incentivo fiscal para Pessoa Física fora dos projetos de cultura, esporte, saúde, idoso e criança”.

O diretor-executivo da ABCR, João Paulo Vergueiro, exemplificou: “Quero doar R$ 30 por mês para uma organização de meio ambiente que trabalha com Amazônia. Posso pedir abatimento do Imposto de Renda? Volte à tabela mais acima, com a lista das leis. Encontrou a expressão direitos humanos? Não. Educação? Não. Meio ambiente? Não”.

A tabela a que ele se referiu, publicada pela Associação, é esta:

Michel Freller complementa dizendo: “entidades de outras áreas têm de fazer parcerias ou conseguir benefícios de maneira lateral. Por exemplo, uma OSC de direitos humanos, em parceria com uma OSC da área esportiva, pode organizar uma caminhada que divulgue a causa — e pagá-la com recursos captados pela Lei de Incentivo ao Esporte. Ou fazer um documentário sobre direitos humanos, com recursos da Lei Rouanet. “Ela consegue usar os incentivos para divulgar a causa, mas não para suas atividades”, comparou o consultor.

Quase não há exceção para quem pensa que o melhor modelo de incentivo fiscal para organizações sociais seja a dos Estados Unidos (o que é tema de matéria à parte, publicada em Valor Cultural).

ENDOWMENT – Outra boa notícia para o setor cultural foi a autorização dada pela Instrução Normativa 1, de abril de 2023, publicada pelo Ministério da Cultura, à lei 13.800/2019 que regulamentou os Fundos Patrimoniais no Brasil, que nos Estados Unidos são chamados de endowment.

Essa medida permitiu que os mecanismos da lei Rouanet possam ser utilizados para apoiar Fundos Patrimoniais que desenvolvam ações ligadas à área da cultura.

Com isso passaram a existir as seguintes possibilidades de captação de recursos com o incentivo da Lei Rouanet:

- instituições sem fins lucrativos culturais podem apresentar projetos para criar uma organização gestora de fundo patrimonial, constituída conforme a Lei 13.800/2019, em benefício de instituição cultural específica;

- organização gestora de fundo patrimonial, instituída com base na Lei 13.800/2019, pode apresentar projeto para formar ou ampliar fundo patrimonial para:

- Uma instituição cultural específica,

- Mais de uma instituição cultural previamente indicada,

- Para uma área cultural específica, sem instituições culturais previamente determinadas.

A importância desse mecanismo é que pode alcançar projetos de curto prazo, por meio de doações de propósitos específicos, com limite mínimo de dois anos, ou, o que é mais importante, visar a sustentabilidade de organizações a longo prazo mediante doações permanentes com propósito específico.

Porém, acima de tudo, é preciso reconhecer que essas medidas só puderam ser realizadas poque a cultura voltou a ser valorizada como elemento fundamental para a qualidade da vida cotidiana do brasileiro, abalada nos últimos anos por pandemias e movimentos que abusaram da arte de discriminar.

LEIA TAMBÉM

Em Vez de Projetos, Por Que Não Patrocinar Instituições Com Transformação Social

Se Você Pensa Que Brasileiro Não Gosta de Doar, Errou

SERVIÇO

Homepage: Imagem de CatsWithGlasses